Droit des affaires : Les autres groupements à vocation économique

Le groupement d’intérêt économique, ou GIE

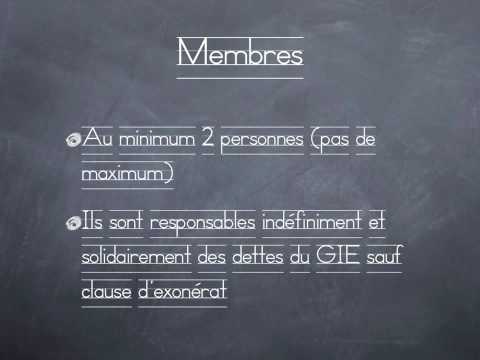

Le GIE a été introduit en droit français par l’ordonnance du 23 juillet 1967, modifiée en 1989. Il a pour objet de contribuer au développement de l’activité économique de ses membres, ce qui sous-entend que les membres doivent avoir la même activité économique.

Le groupement, qui peut-être constitué avec ou sans capital, dispose de la personnalité morale dès son immatriculation. S’il peut développer n’importe quelle activité à caractère civil ou commercial, il n’a cependant pas vocation à réaliser des bénéfices pour les distribuer à ses membres.

Ainsi, des artisans peuvent constituer un GIE pour centraliser la gestion administrative de leurs marchés de travaux, des établissements de crédit ont pu constituer un GIE pour la gestion des opérations de paiement réalisées par cartes bancaires. Le Groupement des cartes bancaires constitue une belle illustration de l’utilisation de la formule du GIE de- droit français

Le groupement européen d’intérêt économique, ou GEIE

Le GEIE a été créé par un Règlement communautaire du 25 janvier 1985. C’est un groupement d’intérêt économique de dimension européenne, car deux au moins de ses membres doivent être ressortissants communautaires de nationalité différente. Comme le GIE de droit français, il permet à ses membres de réaliser des économies dans le cadre de l’activité réalisée par chacun d’entre eux. La constitution d’un GEIE fait l’objet d’une publicité spéciale au Journal officiel des Communautés européennes.

Les associations

I es associations sont normalement constituées par des personnes pour satisfaire un objectif culturel, philosophique, sportif. . . » L’association 1 la convention par laquelle deux ou plusieurs personnes mettent en commun, d’une façon permanente, leurs connaissances ou leur action é dans un but autre que de partager des bénéfices » (articlé 1 de la loi tin 101 juillet 1901). On dit qu’elles ont une utilité sociale. Pour autant, i n (aines d’entre elles développent une véritable activité économique, tant en raison de leur ampleur financière qu’en raison de l’impact que leur action génère sur le terrain de l’emploi. Elles ont parfois un objet spécial, comme faire des prêts à la création d’entreprise au profit de i humeurs (décret du 30 avril 2002). Parfois même, elles sont assujetties à l’impôt sur les sociétés.

Vidéo: Droit des affaires : Les autrès groupements à vocation économique

vous devez être connecter pour déposer un commentaire connecter